Entre Ríos lanza bonos en Nueva York por u$s500 millones: infraestructura y deuda, con la coparticipación como garantía en caída libre

Concordia | Periodismo de investigación

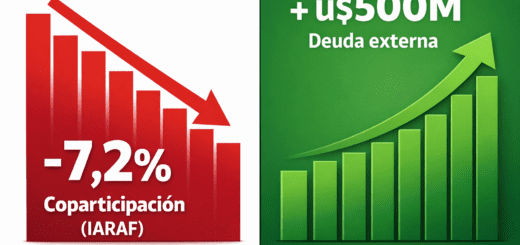

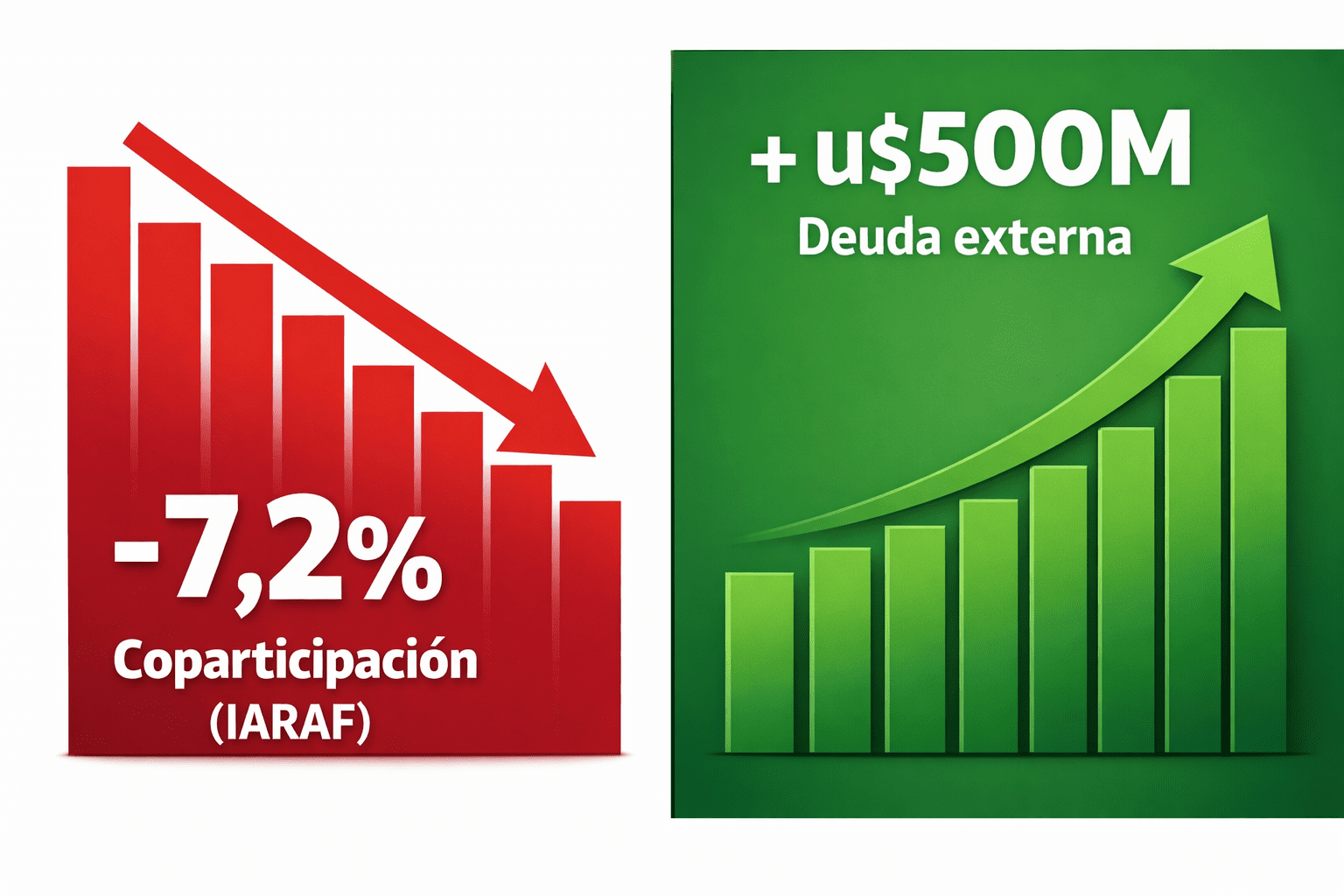

El gobernador Rogelio Frigerio lanzó esta semana una emisión de bonos de Entre Ríos en Nueva York por hasta u$s500 millones, convirtiéndose en la cuarta provincia argentina en regresar a los mercados internacionales de deuda en menos de cuatro meses. La operación, respaldada por la coparticipación federal como garantía, llega en un momento en que ese mismo recurso registra una caída real del 7,2% interanual en Entre Ríos según el IARAF, lo que abre interrogantes sobre la sostenibilidad de los compromisos financieros asumidos.

El lanzamiento: estructura y objetivos de la emisión

El pasado lunes 24 de febrero de 2026, el gobierno provincial de Entre Ríos puso en marcha la colocación de títulos públicos en dólares bajo legislación extranjera, con un plazo de vencimiento a siete años y tasa fija a licitar. El esquema prevé el pago de intereses semestrales y la amortización del capital en tres cuotas anuales consecutivas, una estructura que replica la utilizada recientemente por Córdoba, Santa Fe y la Ciudad Autónoma de Buenos Aires. Según informó la firma Wise Capital, que participa en la operación, los fondos captados tendrán una doble finalidad: mejorar el perfil de vencimientos de la deuda provincial —con foco en la recompra de bonos que vencen en 2028— y financiar un plan de infraestructura que abarca puertos, rutas, hospitales, educación y vivienda.

La gira de Frigerio por Wall Street: enero 2026 y los antecedentes de 2025

La emisión no surgió de improviso. A fines de enero de 2026, Frigerio encabezó una gira de tres días por Nueva York y Boston, acompañado por un consorcio de bancos organizadores que incluyó a Santander, BBVA, Bank of America y el Banco Entre Ríos. En esas reuniones se presentó la hoja de ruta financiera de la provincia ante fondos de inversión de alto perfil como BlackRock, PIMCO, VR Capital, Goldentree, Vanguard, Schroders y Wellington, entre otros. El objetivo de máxima era explorar la emisión de un nuevo bono de entre 400 y 450 millones de dólares – autorizado por las diputados y senadores entrerrianos en agosto de 2025-, orientado principalmente a “rollear” los vencimientos heredados de administraciones anteriores, según publicó Libreentrerios en enero de 2026.

Los antecedentes se remontan a julio de 2025, cuando el propio gobernador había anunciado públicamente que su administración trabajaba para emitir un bono en dólares en Nueva York con fecha tentativa para septiembre de ese año. En aquella ocasión, Richard Deitz, presidente de VR Capital —uno de los fondos especializados en bonos argentinos—, calificó la operación de “totalmente plausible” y destacó el “muy buen antecedente en servicio de deuda” de la provincia, que ya había completado cinco amortizaciones de su bono reestructurado. La salida efectiva al mercado se produjo finalmente en febrero de 2026, con el monto ampliado hasta los u$s500 millones.

La garantía: la coparticipación como respaldo

Al igual que las otras tres provincias que ya accedieron al mercado internacional, Entre Ríos respalda su emisión con los recursos provenientes del Régimen de Coparticipación Federal de Impuestos, establecido por la Ley Nacional N° 23.548. Este mecanismo, avalado por el ministro de Economía de la Nación, Luis Caputo, implica un mandato irrevocable mediante el cual el agente de garantía puede retener directamente los fondos coparticipables para aplicarlos al pago de los servicios de capital e intereses. La modalidad no es novedosa para Entre Ríos: ya había sido aplicada en julio de 2024, cuando Frigerio autorizó mediante el Decreto N° 1676/24 la emisión de Letras del Tesoro (“Letras ER 2024”) por hasta $84.180 millones y/o su equivalente en dólares, con idéntica garantía de la coparticipación federal.

Lo que dice el IARAF: la coparticipación cae en todo el país y Entre Ríos es de las más afectadas

Aquí reside la tensión más significativa de la operación. Según el informe publicado el 30 de enero de 2026 por el Instituto Argentino de Análisis Fiscal (IARAF), las transferencias automáticas al conjunto de provincias más CABA registraron en enero de 2026 una caída real interanual del 6,6%, con la coparticipación neta cayendo un 8% real. Las causas principales fueron la baja del IVA en un 11,7% real y la contracción de los impuestos internos en un 16%. En términos de perspectiva histórica, el nivel de transferencias de enero de 2026 se ubica en el penúltimo puesto de los últimos once años.

Para Entre Ríos específicamente, el panorama es aún más preocupante: la provincia registró una caída real del 7,2%, ubicándose entre las jurisdicciones más perjudicadas del país, sólo superada en deterioro relativo por Santa Fe (-7,4%), Córdoba (-7,5%), Tucumán (-7,9%) y la CABA (-7,9%). En términos absolutos, Entre Ríos recibió en enero de 2026 unos $266.780 millones en concepto de transferencias automáticas. El IARAF señala además que, analizado el acumulado de los últimos doce meses, la variación real es prácticamente nula, con una tendencia decreciente desde el pico registrado en agosto de 2025.

La deuda que se quiere “rollear”: herencia y responsabilidad compartida

El nudo financiero que motiva esta operación es el bono internacional emitido en 2017 durante la gestión del exgobernador Gustavo Bordet, con el aval del entonces ministro del Interior Rogelio Frigerio, que entró en default durante la pandemia y fue reestructurado en 2021, concentrando los pagos de capital e intereses en el período 2023-2028. Según el Consejo Empresario de Entre Ríos (CEER), el servicio de la deuda pública llegó a representar un cuarto de los recursos provinciales, una cifra que limita severamente el margen para gastos en capital e inversión social.

La paradoja política no es menor: Frigerio, quien como Ministro del Interior de la Nación entre 2015 y 2019 impulsó el acceso de las provincias al crédito internacional en dólares para financiar infraestructura, se encuentra ahora administrando las consecuencias de aquella estrategia. Al mismo tiempo, su gestión impulsa la nueva emisión mientras avanza en la provincia la Comisión Bicameral para la Investigación de la Deuda Pública, que tiene la potestad de auditar la legitimidad de las emisiones anteriores, y existe vigente la Ley de Restauración de la Sostenibilidad de la Deuda Pública Provincial.

La pregunta central: ¿es sostenible la deuda si la garantía cae?

El interrogante que subyace a toda la operación es estructural: si la coparticipación federal es la garantía de pago —tanto de los bonos nuevos como de las Letras ER 2024— y esa coparticipación registra caídas reales sostenidas, ¿qué margen de maniobra tendrá la provincia para honrar sus compromisos sin sacrificar gasto corriente? La respuesta no es sencilla. La administración Frigerio argumenta que la reestructuración de vencimientos es precisamente la herramienta para ganar tiempo y aliviar la presión de corto plazo, apostando a que la recuperación económica nacional y la baja del riesgo país —que perforó los 500 puntos básicos— mejoren las condiciones de financiamiento futuras.

Sin embargo, el propio gobernador admitió en julio de 2025 que “la caída de los ingresos fiscales hace insostenible el actual cronograma de pagos”, lo que expone la fragilidad del esquema: una nueva deuda —aunque con mejores plazos— respaldada por un recurso en contracción real. La historia reciente de La Rioja, que confirmó ante la Comisión Nacional de Valores su incapacidad de pago y se mantiene como la única provincia en default, funciona como advertencia de lo que puede ocurrir cuando la ecuación no cierra.

Entre Ríos es, en todo caso, la cuarta provincia en dar este paso —después de Córdoba (u$s800M), Santa Fe (u$s800M) y la CABA (u$s600M)— en un contexto en que provincias y empresas argentinas acumularon más de u$s7.800 millones en colocaciones internacionales desde las elecciones legislativas de octubre de 2025. La diferencia es que las otras tres provincias tienen economías de mayor escala. Para Entre Ríos, una emisión de u$s500 millones equivale a una apuesta de gran magnitud relativa.

Entre la necesidad y el riesgo

La emisión de bonos entrerrianos en el mercado de Nueva York puede leerse como una señal de confianza del mercado internacional en la gestión Frigerio. Pero también puede leerse como el resultado de una situación fiscal en la que la provincia no cuenta con alternativas mejores. Con la coparticipación en caída real, una deuda heredada que presiona, una ley provincial que predica austeridad y una comisión bicameral que revisa la legitimidad de los pasivos anteriores, la ecuación entrerriana está lejos de estar despejada. El tiempo dirá si la apuesta de Wall Street resultó una tabla de salvación o una carga adicional para las cuentas públicas de Entre Ríos.