La Tasa por Servicios Sanitarios en la ciudad de Concordia – Consideraciones generales

Roque Guillermo Benedetto (*)

En este breve estudio, intentaré brindar mi punto de vista técnico-profesional, acercando algunos conceptos y conclusiones basadas en datos numéricos y normativas existentes en la página web del Municipio de la ciudad de Concordia; no siendo mi interés efectuar crítica alguna a las decisiones tomadas por los representantes del pueblo.

La creación de las Tasas, su forma de determinación y cobro y demás aspectos inherentes a las mismas, son facultad exclusiva del HONORABLE CONCEJO DELIBERANTE conforme lo establece el artículo Nº 95 de la Ley 10.027 – LEY ORGANICA DE MUNICIPIOS DE ENTRE RIOS.

Con el fin de precisar el objeto de estudio, mi análisis se centrará en la TASA por SERVICIOS SANITARIOS por el consumo agua potable y el uso de servicios cloacales, efectuado por los moradores de una vivienda destinada a casa habitación por los años 2022, 2023 y 2024 en curso, por lo que este período atraviesa dos gestiones de gobierno.

La prestación de la TASA DE SERVICIOS SANITARIOS, determinación y cobro está a cargo del ENTE DESCENTRALIZADO DE OBRAS SANITARIAS más conocido como el EDOS y tuvo la finalidad de Gestionar y Administrar el Servicio Público de Agua Potable y sistema de Cloacas de la ciudad, como consecuencia del traspaso de OBRAS SANITARIAS DE LA NACIÓN a las Provincias y Municipios.

¿Qué implica el concepto de tasa sanitaria?

El concepto de TASA implica la obligación de la prestación de un servicio efectivo o potencial por parte del municipio hacia el contribuyente y en el caso de la TASA POR SERVICIOS SANITARIOS implica la provisión del servicio de agua potable y cloacas conforme lo establece el artículo 11 del ANEXO II – PARTE ESPECIAL del CODIGO TRIBUTARIO MUNICIPAL -ORDENANZA nº 35.418 –; normativa que en la actualidad se encuentra vigente.

En el Digesto que posee la Municipalidad de Concordia en su página Web, la misma Tasa se referencia en el artículo nº 12 del ANEXO II – PARTE ESPECIAL del CODIGO TRIBUTARIO MUNICIPAL -ORDENANZA nº ° 21.906 – sancionada el 30.10.1983.

¿Cómo determina el EDOS el valor de la tasa?

Del análisis de las Boletas emitidas a diversos contribuyentes, surge que la TASA fue determinada de la siguiente manera:

SI EL INMUEBLE CARECE DE MEDIDOR, el EDOS fija el valor de la TASA conforme a la valuación municipal del inmueble.-

SI EL INMUEBLE POSEE MEDIDOR, el EDOS determina la TASA eligiendo el MAYOR VALOR ENTRE EL CONSUMO MEDIDO y LA VALUACIÓN MUNICIPAL DEL INMUEBLE.- En este supuesto me detendré a señalar que de la revisión de la normativa vigente que obra en el Digesto web; no encontré ordenanza o reglamentación alguna que establezca y de sustento a esta forma de determinación de la tasa.

Al servicio de agua potable determinado por valuación o servicio medido, se le adiciona el 50% por el servicio de desagües cloacales, hecho este que no está en discusión en este análisis.

¿Cómo se determina el valor de la tasa sanitaria conforme a la normativa municipal?

El ANEXO II – PARTE ESPECIAL del CODIGO TRIBUTARIO MUNICIPAL –

ORDENANZA nº 35.418 establece en dos artículos, el procedimiento y modalidad de determinación de esta Tasa:

ARTÍCULO 13º.- La tasa se aplicará tomando como base la valuación fiscal municipal del inmueble, a tal efecto el Municipio se dividirá en zonas y/o radios, que serán establecidos en la Ordenanza Tributaria Anual. La Tasa por Servicios Sanitarios se devengará por períodos anuales pudiéndose requerir el pago de anticipos de acuerdo a lo que al respecto se prevea en la Ordenanza Tributaria Anual.

ARTÍCULO 14º.- La Municipalidad podrá instalar medidores de agua en cualquier inmueble, con cargo al propietario a efectos de cobrar los servicios por el consumo, de acuerdo a lo que establezca al respecto la Ordenanza Tributarla Anual y aplicándose en cuanto a período fiscal y vencimiento de los pagos, lo dispuesto en el artículo anterior.-

Desde el PODER EJECUTIVO, EL HONORABLE CONCEJO DELIBERANTE y desde el mismo E.D.O.S en gestiones anteriores y en la actual, se han realizado y se realizan denodados esfuerzos en ese sentido, citando como ejemplo, diversos convenios firmados con Organismos Nacionales (E.N.H.O.S.A) e Internacionales (B.I.D.) por la planta de agua potable próxima a inaugurarse, los cuales establecen la obligatoriedad de instalación de micromedidores domiciliarios en nuestra ciudad.

El Digesto Electrónico del Municipio marca los esfuerzos legislativos de nuestros CONCEJALES para cobrar esta TASA a través del consumo del agua; pudiendo señalar como principal antecedente la ORDENANZA N° 22.653 de fecha el 20-03-1986 que en su artículo 1º establecía la obligatoriedad del establecimiento de medidores de agua en todas las conexiones que posean las fincas ubicadas dentro del radio servido por el Ente Descentralizado de Obras Sanitarias, excepto las viviendas de interés social, construidas mediante los planes del Instituto Autárquico de la Vivienda de Entre Ríos.

Desde hace muchos años; es imposible efectuar una nueva construcción y lograr el final de obra en el EDOS, sin estar colocado el correspondiente medidor.

Del juego armónico de la ORDENANZA nº 22.653 del año 1.986 (obliga a colocar medidores de agua) y todas las ORDENANZAS TRIBUTARIAS del Municipio de la ciudad de Concordia (establecen dos formas de determinar la TASA consumo medido o m2 construidos), es posible concluir que la determinación del consumo de agua potable debe efectuarse a través del consumo real efectuado por el contribuyente y en caso de que el mismo no exista o no se encuentre colocado; utilizar la determinación de esta Tasa por m2.

El talón de Aquiles del sistema… ¿Se toma el estado de los consumos domiciliarios?

Una de las quejas más frecuentes de los propietarios de los inmuebles que cuentan con el servicio de micro-medidores, es que la medición del consumo en algunos casos es inexistente o se consigna un consumo estimado que no coincide con los guarismos que arroja el medidor, esperando que esta problemática pueda ser corregida en breve ya que es a mi criterio la piedra angular de esta TASA.

¿Cómo se instrumenta el aumento de valuacion de los inmuebles? ¿Esto se respetó en 2024?

Producto de una sana lógica, este Municipio implementó la modalidad de unificar y armonizar la valuación de la tierra libre de mejoras brindada por la Provincia de Entre Ríos con la de la valuación municipal y sobre este valor; aplicar las alícuotas (‰) determinadas por nuestros concejales para esta TASA.

En los hechos, el Gobierno Provincial emitía un Decreto estableciendo el valor de la tierra libre de mejoras y con posterioridad; el Departamento Ejecutivo municipal emitía un Decreto adhiriendo al mismo, así por ejemplo en el año 2023; la Provincia emitió el DECRETO 21/2023 DE FECHA 13-01-2023 fijando ese valor y la Municipalidad se adhirió al mismo a través del DECRETO 132/2023.

Revisando el Boletín Oficial de la Provincia de Entre Ríos y la página web de ATER, no fue posible encontrar Decreto Provincial alguno que fije el valor de la tierra libre de mejoras para el año 2024, razón por la cual debo preguntarme; ¿el Municipio se apartó de la metodología antes realizada desenganchando las valuaciones municipales con las provinciales o este aumento promedio del 150% es un estimado; que sufrirá un ajuste en más o en menos luego de que aparezca el mentado Decreto Provincial?

Las respuestas a estos interrogantes y como seguirá la determinación de la valuación de los inmuebles, solo podrán ser dadas desde el PODER EJECUTIVO MUNICIPAL, el EDOS o desde el CONCEJO DELIBERANTE.

¿Por qué se escucharon tantas quejas en el aumento del valor de la Tasa Sanitaria? ¿Hubo únicamente aumento de valuación o aumentaron también las alícuotas?

Mucho se ha hablado acerca de esta temática en todos los medios de comunicación de la ciudad, escuchando innumerables quejas acerca de este aumento y que en algunos casos manifestaron que llegaron a porcentajes cercanos al 300%.

La valuación fiscal del inmueble está establecida a través de un DECRETO emitido por el PODER EJECUTIVO DE LA PROVINCIA DE ENTRE RÍOS y esta valuación debe ser ratificada por un Decreto del PODER EJECUTIVO MUNICIPAL, cosa que según mi análisis a la fecha no ha ocurrido.

De la comparación de varias boletas emitidas, esta nueva valuación IMPLICÓ UN AUMENTO CERCANO AL 150% y su cuantía no será motivo de mi análisis, pues su determinación y análisis es incumbencia de Arquitectos, Ingenieros, Maestros Mayores de Obra, Constructores y otros especialistas.

Lo que realmente impactó fueron los aumentos de alícuotas efectuados a través de la Ordenanza nº 38.225 sancionada el día jueves 07-12-2023 a días de la asunción del actual Intendente de la ciudad el DR. FRANCISCO AZCUÉ que ocurrió el 12-12-2023.

A continuación, se presenta un cuadro comparativo confeccionado a partir de las alícuotas cobradas en los últimos tres (3) años y luego de analizar las siguientes ORDENANZAS TRIBUTARIAS: nº 37. 533 del año 2022 sancionada a fecha 16-12-2021, nº 37.919 del año 2023, sancionada a fecha 15-12-2022 y nº 38.225 del año 2024 sancionada a fecha 07-12-2023.-

COMPARATIVO ALICUOTAS – AÑOS 22, 23 y 24.

| SIN MEDIDOR | |||

| Zonas | 2022 | 2023 | 2024 |

| Zona I | 1,06‰ | 1,06% | 1,43% |

| Zona II | 0,77% | 0,78% | 1,04% |

| Zona III | 0,74% | 0,74% | 1,00% |

| Zona IV | 0,71% | 0,71% | 0,96% |

| CON MEDIDOR | |||

| Zonas | 2022 | 2023 | 2024 |

| Zona I | 0,79% | 0,79% | 1,42% |

| Zona II | 0,59% | 0,59% | 0,80% |

| Zona III | 0,56% | 0.56% | 0,76% |

| Zona IV | 0,53% | 0,53% | 0,72% |

Y este aumento, ¿cómo impacta en una boleta emitida?

A los efectos de ser lo más didáctico posible, utilizaré una Boleta de TASA por SERVICIOS SANITARIOS correspondiente al mes de ENERO DEL 2024 y que corresponde a un INMUEBLE CLASE: BI, ZONA:I II, CON MEDIDOR, SIN PILETA, CON 0 M3 DE AGUA CONSUMIDOS y CON UNA VALUACIÓN FISCAL DE $ 13.471.744,00 y simularé cuánto tendría que pagar ese contribuyente con las alícuotas anteriores

Con el aumento en las alícuotas existente, el contribuyente para el año 2024 deberá pagar $ 155.771,80.- y que representa una VARIACIÓN EN MÁS DEL 37% por sobre el importe de $ 113.356,65.- que hubiera pagado sin el aumento de las alícuotas.- Este incremento es muy significativo, máxime si lo comparamos con el MAL LLAMADO DESCUENTO DEL 5% aprobado en 14/03/2024 por nuestro CONCEJO DELIBERANTE y que analizaré en párrafos siguientes.

Del análisis comparativo de las Ordenanzas Tributarias, se deduce que el aumento de la TASA POR SERVICIOS SANITARIOS por encima del 150% es el producto del aumento de las alícuotas operadas en la ORDENANZA 38.225 del 07-12-2023 y que en el caso analizado representa 37% de aumento adicional.

¿Qué penalidad me aplican si no tengo medidor?

Conforme lo establece el artículo 13º de la ORDENANZA nº 38.225, todo aquel propietario de un inmueble que no tenga colocado el medidor de agua, debe abonar un ADICIONAL POR FALTA DE MEDIDOR QUE VA DEL 50% AL 200% y conforme el cuadro que expongo a continuación.

Este adicional que data de hace varios años, no hace más que justificar la intención de nuestros representantes de lograr que la determinación de esta TASA se realice a través de medidores y de esta manera castigar los abusos y derroche de este elemento vital para la vida de los concordienses.

Me cobran un adicional del 35% por morosidad. ¿Qué significa esto?

El artículo 75º de la ORDENANZA nº 38.225, fíja un “… adicional por morosidad del treinta y cinco por ciento (35%) para cada uno de los períodos fiscales del año 2024, a los contribuyentes que, al momento de la liquidación de los respectivos períodos, no se encuentren al día al 31 de diciembre de 2023 en el pago de las Tasas por Servicios Sanitarios..” y considera “… que se encuentran al día aquellos contribuyentes que al momento de la liquidación del período correspondiente adeuden menos de tres períodos del ejercicio 2023 o a aquellos contribuyentes que al 31 de diciembre de 2023 hayan suscripto planes de facilidades de pagos y hayan cancelado las cuotas vencidas a dicha fecha…”.

Este adicional fue establecido en la ORDENANZA nº 37.069 aplicable a partir del año 2020 y establece para el usuario una doble penalidad, pues por un lado el EDOS aplica y cobra los intereses resarcitorios y punitorios propios de cualquier deuda; pero por el otro, establece un insólito y descabellado 35% por morosidad como penalidad; que a mi criterio no debería aplicarse.

El ADICIONAL DEL 35% POR MOROSIDAD es un recargo importante, y se traduce en los hechos en una verdadera multa, que se suma a los intereses resarcitorios y moratorios, constituyendo así una doble penalidad por la misma conducta, cual es no pagar en tiempo y forma.-

Si lo que se busca es mejorar la recaudación para afrontar gastos operativos, rehabilitar y educar tributariamente a un deudor, decisiones como la de cobrar un adicional extra, agravan más la situación de morosidad.

El descuento en el valor de la tasa por servicios sanitarios:

¿Es una solución o un parche? ¿No es discriminatorio?

Sinceramente este análisis lo tenía listo hace varios días y luego de la votación de la ORDENANZA ayer (15/03/2024) y luego de que un concejal generosamente me facilitara la misma, debí incorporar esta reflexión; valorando de sobremanera el intento de los representantes del pueblo de corregir y reconocer las asimetrías que produjo el aumento de las alícuotas en esta tasa, quedando fuera de dudas que el HONORABLE CONCEJO DELIBERANTE es la caja de resonancia de nuestra ciudad.

No todas son rosas dirían mis padres, pues la solución alcanzada es transitoria y no soluciona los reclamos de los contribuyentes, marcando una situación de discriminación entre los vecinos de la ciudad al establecer un 15% exclusivamente para la Zona I y un magro 5% para las demás zonas de la ciudad.

Desde lo conceptual y sin dejar de lado mi profesión de Contador, por razones de técnica legislativa considero que debería haberse utilizado el término REDUCCIÓN y no el término DESCUENTO ya que este refleja una condición de pago, como lo podría ser, si el contribuyente paga antes del vencimiento o usa un modo de pago específico como sería en efectivo, con una billetera virtual o con una tarjeta emitida por una entidad financiera.

Este término está correctamente utilizado cuando esa misma ordenanza señala: “… Gozarán de un descuento del 5% en el pago de las Tasas por Servicios Sanitarios, todos los contribuyentes que adhieran al pago por el sistema de débito automático y homebanking….”.

No pudiendo dejar de lado mi especialidad, los mal llamados DESCUENTOS (5% para las Zonas II, III y IV y 15% para la Zona I), no alcanzan a cubrir mínimamente el impacto financiero operado con el cambio de alícuotas.

Si bien es loable el esfuerzo por tratar de ayudar a nuestros jubilados ante la crisis económica, esta EXENCIÓN no DESCUENTO, en la práctica es una carrera de obstáculos casi utópica, porque no me imagino a jubilados de más de 70 años concurriendo a las oficinas del ENTE o desde la virtualidad utilizando los servicios de una página web que al día de hoy es muy rudimentaria.

Párrafo aparte merece el hecho de que habrá que mejorar la redacción en cuanto a este beneficio; porque la Ordenanza pone como ÚNICA LIMITANTE para gozar de esta EXENCION, que los jubilados NO SUPEREN LOS TRES HABERES MÍNIMOS y no contempla ningún otro requisito adicional como cantidad de inmuebles o patrimonio y esto vedaría que una posterior reglamentación, ponga más requisitos que lo exigido por una ordenanza.

Para finalizar no se entiende la necesidad de incorporar la frase, previo análisis socioeconómico, requisito a mi criterio inconducente al no estar contemplado como algo excluyente por la ORDENANZA.

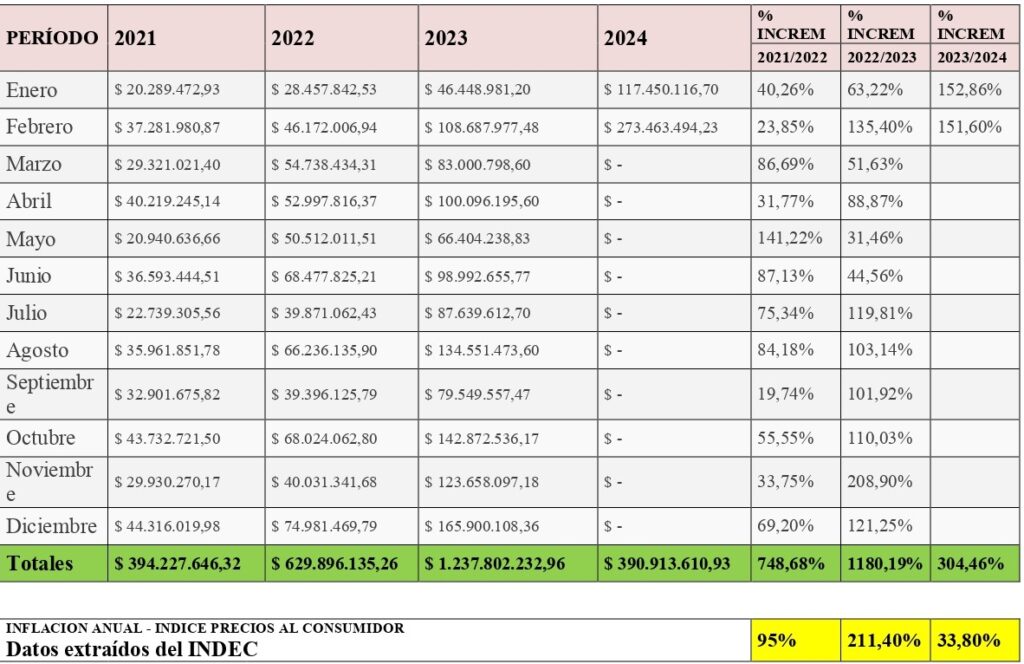

¿Y la recaudación de la tasa sanitaria, cómo evolucionó?

De los datos obtenidos de la página web del MUNICIPIO, se visualiza un aumento sostenido de la recaudación, pudiendo implicar este aumento dos acciones; por un lado las mejoras en los procesos de gestión de cobro sobre los morosos y los pagos espontáneos de los contribuyentes o el aumento de la TASA por sobre los parámetros que marca la inflación anual medidos por el I.N.D.E.C..

Comparativo incremento recaudación anual vs tasa de inflación

Si bien estos números serían auspiciosos si los comparamos con los incrementos de la recaudación de la TASA COMERCIAL que es la más importante en materia de ingresos municipales; los importes recaudados y conforme lo señalado no alcanzan para cubrir los costos de funcionamiento del ente y es por ello que el MUNICIPIO a través de subsidios no reintegrables, sustenta el pago del suministro eléctrico, abona los aportes y contribuciones previsionales y de seguridad social; entre otros gastos, conforme obran en diversas ordenanzas publicadas en el DIGESTO WEB.

Ante este diagnóstico, la forma de determinación de la tasa, el aumento de las alícuotas, los adicionales cobrados y el déficit presupuestario, ¿qué se podría hacer?

Toda solución debe ser producto del consenso de todos los miembros de nuestro HONORABLE CONCEJO DELIBERANTE quien debe velar y mediar entre el equilibrio financiero del EDOS y la defensa de los derechos de nuestros vecinos.

Si por definición, la TASA se abona por el servicio real o potencial que presta el MUNICIPIO y teniendo en cuenta el espíritu de todas las Ordenanzas sancionadas desde el año 1986 a la fecha, que establecen la obligatoriedad de la instalación de medidores, la Tasa Sanitaria se debe determinar sin dudas alguna por los m3 de agua consumidos y seguir manteniendo el adicional por falta de medidor para evitar abusos y derroches.

Sería interesante que nuestros representantes, amén del parche de los “descuentos otorgados”, puedan repensar el aumento de las alícuotas de la TASA POR SERVICIOS SANITARIOS operada y la forma en que se determinó la valuación para este año, informando y justificando ante la población los motivos de su aumento para de esa manera transparentar la información pública.

Considero interesante que ese Cuerpo evalúe la conveniencia de mantener el adicional del 35% por morosidad ya que a mi criterio es suficiente con la aplicación de los intereses resarcitorios y punitorios por el pago fuera de término. Párrafo especial merece el hecho de que este adicional es en realidad una doble pena y va de ello que para ser aplicada debe instruirse un sumario administrativo garantizando el derecho de defensa o en su caso, modificar la Ordenanza anulando el recargo por morosidad.

Por último; el EDOS deberá modernizar los servicios que brinda en su página web a los contribuyentes, para que puedan conocer su estado de deuda, confeccionar planes de financiación, efectuar reclamos y solicitudes, así como presentar estadísticas muy similares a la que brinda la MUNICIPALIDAD de la Tasa Inmobiliaria que permita saber entre otros los niveles de morosidad, listado de empleados y sueldos, Presupuestos anuales y su ejecución, Compras y Licitaciones, Proveedores, Resoluciones, habilitar los servicios de calculadora de tarifas, etc.

Todas estas ideas son aportes que pueden servir como disparadores cognitivos para que el DR. AZCUÉ, que es el capitán de este barco, sus Secretarios, los Concejales, los funcionarios del EDOS, los Colegios y Consejos profesionales, las Asociaciones intermedias y los contribuyentes puedan arribar a una solución superadora de estas problemáticas, superando problemas, algunos de ellos que nos acompañan de larga data, sin perder nunca el espíritu la RESOLUCIÓN 64/292 DE LA ASAMBLEA GENERAL DE LAS NACIONES UNIDAS de fecha 28/07/ 2010 reconoció explícitamente que el acceso al agua y al saneamiento son esenciales para la realización de todos los derechos humanos.

(*) Es contador público, abogado, docente y fue funcionario en AFIP-DGI y en la Municipalidad de Concordia.